最新公告: 知行合一发布2021年最新课程 【当阿米巴遇见人单合一】实战班课程即将开 ..

稻盛先生在《阿米巴经营实践》一书中明确指出,“……阿米巴经营要达到三个目的:实现全员参与的经营,培养具有经营者意识的人才,确立与市场直接挂钩的分部门核算制度。”

分部门核算制度是一种具有京瓷特色的独立核算制度,在部门之间,通过构建内部交易关系及内部交易定价与费用管理,赋予价值链上直接创造价值的部门明确的收入,并让其承担维持本部门运营所需要的所有费用。

于是,整个公司内部围绕价值链与价值创造形成了一个个有机的阿米巴组织,构建起即独立核算、又相互协调的内部市场链体系。

一般意义的独立核算是指对本单位的业务经营活动过程及其成果进行全面、系统的会计核算。

独立核算的组织既可以是具备独立法人的机构,即通常说的分公司,也可以是赋予独立核算功能的部门,车间,班组等。

在很多企业,即使没有导入阿米巴经营模式,也经常会看到公司内部的生产分厂、车间会有独立核算的某种形式。

图一:核算表沙盘演练

但是,大多数企业的独立核算本质上还是为了满足加强成本管控的需要,即使给分厂定义了内部交易价格,也是基于标准成本的基础之上确定的。

如果这种 “标准价格”或“标准成本”缺乏市场活性的话,这样的独立核算就难以反映市场真实的价格变动。

譬如,有一家设备制造企业也声称实行了独立核算,但是各加工分厂、装配分厂之间没有任何交易关系,更谈不上跟市场挂钩,分厂只是按照财务部门确定的标准工时单价从财务部门获得加工费收入,原材料成本也没有计入单价,公司核算的颗粒度仅仅核算到分厂。

在定价过程中,分厂的话语权很有限,财务部门留给部门的利润空间也很小,稍不留神就会出现赤字,因为这个过程中基层管理人员的参与度很低,而且觉得自己再努力,也没有扩大收入的空间,所以员工的积极性也没有一点改观。

再譬如,有一家电子企业,把独立核算改革变成了一场纯粹的绩效考核制度改革,管理干部们每月要面对30—50项KPI指标。

每月末,一个部门的这些KPI指标就由上下游相关联的部门长打分。推行了2年多,管理人员的抱怨不断,大家没有群策群力关注经营数字,而是在忙着给自己“打分”,给其他部门“打分”,部门间的隔阂不断增加,关系冷淡。

上述都是进行独立核算工作不成功的案例,如果借用阿米巴经营的理论解释的话,可以归因于是缺乏对阿米巴经营的目的了解造成的。

阿米巴经营是基于一种“大家族主义”氛围的组织,是全员参与的过程;

同时,核算体系的构建过程也要求阿米巴负责人积极参与、厘清和认知部门收入、费用,学习提高的过程;

然后,阿米巴经营又要求“亲兄弟,明算账”,在日常经营过程中,核算表就成为正确驾驶飞机的仪表盘。

那么阿米巴的分部门核算制度有哪些优点?

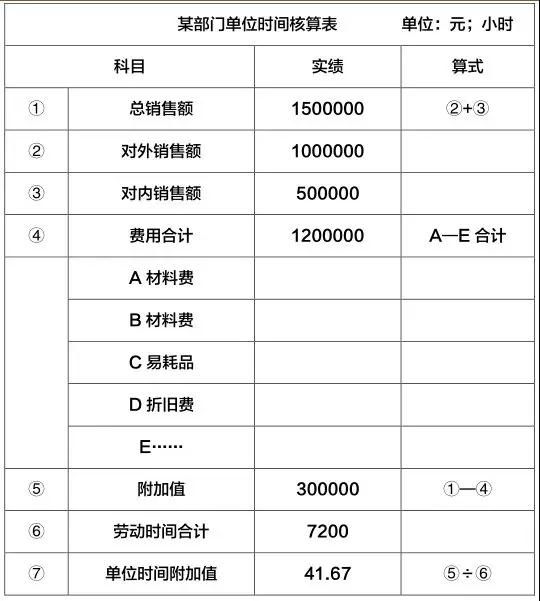

首先,根据“销售最大化,费用最小化”这一原则,构建单位时间核算表,计算附加价值和单位时间附加值。单位时间附加值就是每个人每小时创造的附加价值,这个附加价值不包含员工的工资。

附加值=收入-费用

单位时间附加值=附加值÷劳动时间

我们服务过的一家餐饮客户,原有的门店级别的核算体系采用了边界利润率、利润率等财务数据。

在导入阿米巴核算体系后,在门店的报表中,增加了单位时间附加值的核算,并在门店内部继续划小核算单元,将楼面及后厨4个档口也做了单位时间附加值的核算。

图二:阿米巴负责人现场解读核算表

让每个核算单元都能看到自己的真实收入和费用,坚持“销售最大化,费用最小化”这一原则,打破行业固有的利润率,销售可以无限增加,费用可以降到最低,就会无限的扩大利润的空间。

这充分打开了员工的思维空间,让阿米巴组织负责人和员工的能量具备了无限的可能性。

其次,单位时间核算表是“家庭记账簿式”的核算表,只需要最低限度的财务知识,有利于将核算单元划分到最小的生产单元——班组。

因为简单易懂,主管、班组长等都可以学会看核算表并根据异常数据进行持续改善活动。

图三某部门单位时间核算表

最后,通过与市场挂钩,确定内部交易价格和交易关系,让组织感受到市场温度。

随着企业规模的扩大,传统的核算模式已经无法传递市场动向。

譬如,销售和生产制造两大部门之间互不关心,也感觉不到各自应负的责任,生产内部组织之间有时候还相互埋怨。

建立内部交易关系以后,情况就发生了变化,销售开始关心生产成本,生产开始关心市场价格波动,因为通过交易关系的建立,一条内部市场交易链就形成了,各部门认识到什么是 “与之相关”的,不同业态的部门开始关注整个价值链传递的过程。

阿米巴经营越来越具有市场化经营的趋势,有的阿米巴组织不断发展壮大,甚至裂变成具有独立法人的机构,使其更具有独立性并与市场完全接轨。

譬如,同样是上文提到的这家餐饮公司,因为业务的需要,就把所属的一个很有特色的阿米巴发展成一个独立营运的门店,虽然他们之间还有一些菜品加工的合作关系及租赁关系,但是他们已经是两家独立的门店了。

所以我们认为,一个集团内部几个独立的法人机构既相互独立又有一定关联交易的状态,本质上也属于阿米巴经营的理论范畴。

阿米巴组织是一个“活性”组织,可以随着市场需求和管理的需要而自由的分裂,组合,成长;相应的,阿米巴核算体系也应该随着阿米巴组织的变化而变化。

总之,阿米巴分部门的核算制度对国内企业具有很好的借鉴意义,但是独立核算体系的构建必须要基于阿米巴组织是一个“活性”的组织、是一个自主经营的组织特点,核算的最终目的是为了经营,是为了培养具有经营意识的人才。

栾绍斌

知行合一咨询 | 咨询顾问

中国海洋大学MBA、工程师

PMP项目管理师、日产训TWI认证讲师

曾任企业技术经理、厂长助理、精益生产项目经理、副总经理

从事技术、管理工作15年,有国有大型企业、世界500强外资企业工作经历

具有丰富的企业管理理论和实践经验,擅长JMT组织管理、目标计划、核算体系的构建与实施,在精益持续改善、5S管理方面有丰富的经验。

曾为兵器集团、雅莹集团、翰博集团、北京旺顺阁、泰森日利等国内大型知名企业提供过专业的咨询与培训服务,具有丰富的行业咨询经验。